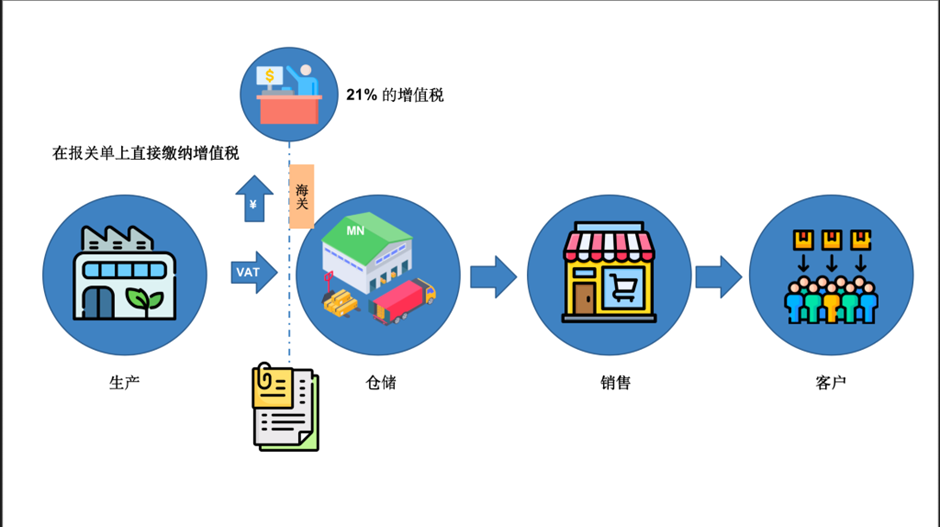

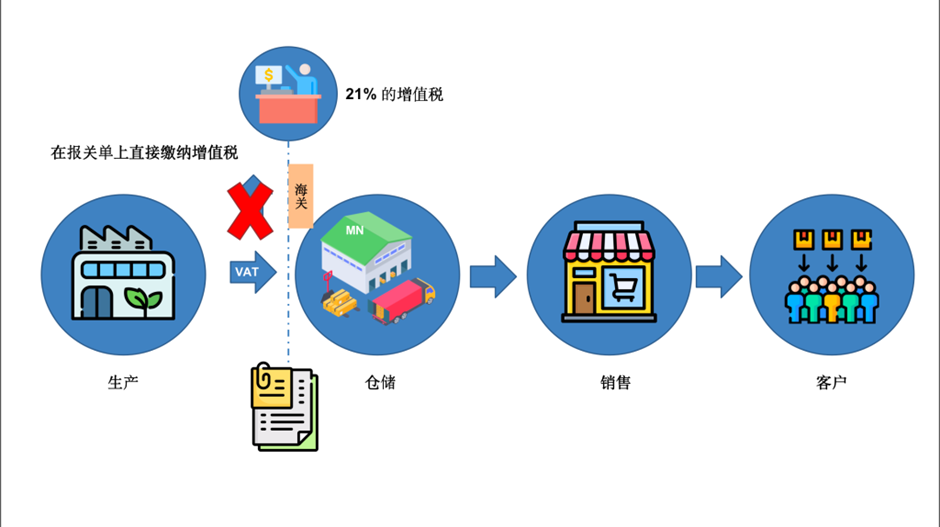

1. 什么是第23条增值税递延政策?

荷兰第23条增值税递延政策(VAT Deferral Scheme under Article 23)是一项由荷兰税务局(Belastingdienst)推出的特殊税务优惠政策,专为通过荷兰港口或机场进口货物的企业设计。此政策允许企业在货物清关时免缴增值税(VAT),而将增值税的支付延迟至定期申报(如月度或季度 VAT 申报)时进行。

- 适用范围:适用于欧盟和非欧盟企业,包括通过第三方税务代理在荷兰经营的公司。

- 覆盖范围:所有通过荷兰入境的货物,无论货物最终是否分销至欧洲其他国家。

2. 第23条政策的具体规则

- 递延增值税支付:

- 这意味着企业无需提前支付高额的 VAT,从而减少资金压力。

- 在货物清关时,不需要缴纳增值税,而是通过 VAT 报表延后支付。

- 申请资格:

- 有在荷兰注册的公司或通过荷兰税务代理的非欧盟企业才能申请。

- 企业需要提供有效的荷兰 VAT 税号。

- 如何使用:

- 企业通过荷兰税务局申请许可(Article 23 License),获批后在货物清关时提供相关文件,即可享受递延政策。

- 税务申报:

- 在定期 VAT 申报中,企业需同时申报应缴增值税和销项增值税(销项税可用于抵扣)。

3. 政策的优势

1)资金流优化

- 进口货物的 VAT 通常为货物总价值的 21% 左右,这可能是一个巨大的资金压力。通过第23条政策,企业无需在清关时预付 VAT,而是延迟到报税时再结算,从而大幅缓解了现金流压力。

2)提升运营效率

- 递延政策简化了增值税支付流程,企业只需在定期申报时统一处理税务事宜,无需在清关阶段额外操作。

- 这一流程特别适用于高频次或大批量货物的进口业务。

3)清关效率提高

- 减少支付 VAT 的环节,显著降低了清关时间和操作复杂性。

- 对于时间敏感型货物(如电子产品或生鲜食品),政策帮助货物更快速地进入市场。

4)降低财务风险

- 递延 VAT 支付降低了资金的占用风险,尤其是对于需要支付高额 VAT 的企业(如进口机械设备、奢侈品等)。

- 政策还允许企业在 VAT 申报中进行销项税抵扣,进一步降低实际税务负担。

5)增强市场竞争力

- 企业可以以更低的运营成本、更灵活的资金安排在欧洲市场竞争。

- 特别是非欧盟企业,通过税务代理也能享受与本地企业同等的税务政策。

4. MN Logistic International 提供的服务支持

作为荷兰领先的物流与税务服务提供商,MN Logistic International 能够帮助企业从申请到执行全程享受第23条政策的优势:

- 税务代理服务:

- 代为申请第23条政策许可,为非欧盟企业提供一站式支持。

- 专业处理 VAT 报表申报,确保合规且高效。

- 物流支持:

- 覆盖海运、空运、铁路运输的多种方案,提供从港口到仓储的一站式服务。

- 对整个供应链进行全面的货物跟踪和管理。

- 仓储和配送:

- 支持普通货物、危险品、超大件货物和温控产品的安全存储和运输。

- 多语种团队:

- 我们拥有一支精通普通话、马来语、荷兰语、英语和德语的多语种团队,为无缝沟通和支持提供便利。

- 办公室支持:

- 我们提供会议室、销售支持以及日常行政支持,助力企业无需大量的前期投资和固定协议即可进入欧洲市场。

5. 结尾

如果您正在寻找一家既了解中国和荷兰的企业文化,又能提供全方位专业支持的合作伙伴,那么我们无疑是您的最佳选择。通过我们的服务,您可以专注于核心业务,无需担心后勤问题,轻松拓展欧洲市场!